Produktion im Plus, Retail im Minus

Der Hongkonger Schuhriese Yue Yuen hat für die ersten neun Monate 2025 einen Umsatz von 6,02 Milliarden US-Dollar ausgewiesen – ein Rückgang um 1,1 Prozent im Vergleich zum Vorjahr. Während das Herstellungsgeschäft – Yue Yuen produziert für fast alle namhaften Sportmarken – erneut zulegte, belastete die schwache Entwicklung der Retail-Tochter Pou Sheng das Gesamtergebnis.

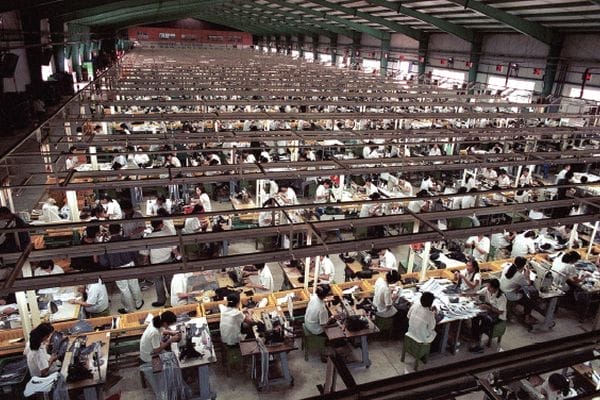

Die Footwear-Produktion erzielte Erlöse von 3,96 Milliarden US-Dollar und damit 4,6 Prozent mehr als im Vorjahreszeitraum. Das Wachstum resultierte aus einem Mengenplus von 1,3 Prozent auf 189,4 Millionen Paar sowie einem höheren durchschnittlichen Verkaufspreis von 20,88 US-Dollar. Das gesamte Manufacturing-Segment (Schuhe, Sohlen, Komponenten u.a.) steigerte den Umsatz um 2,3 Prozent auf 4,23 Milliarden US-Dollar.

Demgegenüber verbuchte Pou Sheng ein Umsatzminus von 7,9 Prozent auf 1,79 Milliarden US-Dollar. Rückläufige Frequenzen im stationären Handel in China sowie schwächere Direkt- und Subdistributoren-Verkäufe konnten nur teilweise durch ein solides Omnichannel-Geschäft kompensiert werden.

Der Bruttogewinn des Konzerns sank um 6,9 Prozent auf 1,37 Milliarden US-Dollar; die Bruttomarge verringerte sich um 1,4 Prozentpunkte auf 22,8 Prozent. Im Manufacturing-Segment ging der Bruttogewinn um 4,8 Prozent zurück, unter anderem aufgrund ungleichmäßiger Auslastung, Effizienzdefiziten in einzelnen Werken sowie steigenden Arbeitskosten.

Trotz der aktuellen Marktvolatilität zeigt sich Yue Yuen langfristig optimistisch – gestützt durch den Athleisure-Trend und anstehende Großereignisse wie die Fußball-WM 2026, die Asienspiele und die Olympischen Winterspiele. Kurzfristig erwartet das Unternehmen jedoch weiterhin Belastungen durch Zölle, Inflation, schwache Konsumstimmung und geopolitische Risiken. Strategisch setzt Yue Yuen auf Kapazitätsdiversifizierung in Ländern wie Indonesien und Indien.